지역가입자는 직장가입자나 피부양자가 아닌 건강보험 가입자입니다. 퇴직이나 이직 공백 뒤 지역가입자로 전환되면 소득과 일정 재산이 보험료에 반영될 수 있습니다. 2026년 지역가입자의 건강보험료는 소득월액에 보험료율 7.19%를 적용한 금액과 재산보험료부과점수에 점수당 211.5원을 곱한 금액을 합산해 계산합니다. 장기요양보험료는 별도로 붙습니다.

이 글은 재산보험료 부분을 살펴봅니다. 현재는 재산을 60개 등급으로 나누어 점수를 매기고 있습니다. 재산 정률제의 구체적인 산식과 시행 시기는 2026년 7월 10일 현재 확정되지 않았습니다.

위 이미지는 2026년 2월 관련 보도를 계기로 정리한 기존 참고자료입니다. 현행 산식은 아래의 공단·복지부·법령 자료를 기준으로 확인해야 합니다.

재산보험료는 시가가 아니라 재산보험료 과세표준으로 계산합니다

지역가입자의 재산보험료에는 주택, 건물, 토지와 전세·월세 보증금 등 법령에서 정한 재산이 반영됩니다. 실제 거래가격을 그대로 넣는 방식은 아니며 재산세 과세표준, 전월세 평가액, 기본공제 등을 거쳐 보험료부과점수를 정합니다.

같은 부동산 가격이라도 공시가격과 재산세 과세표준, 공동소유 여부, 전월세 형태에 따라 건강보험료 계산에 들어가는 금액은 달라질 수 있습니다.

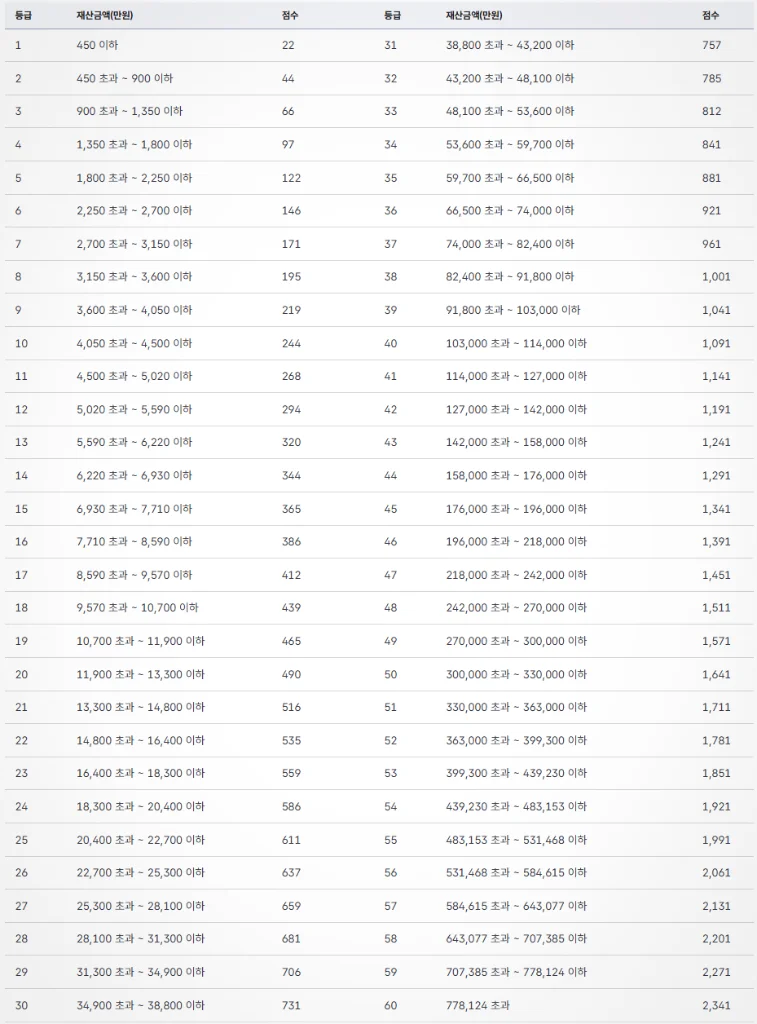

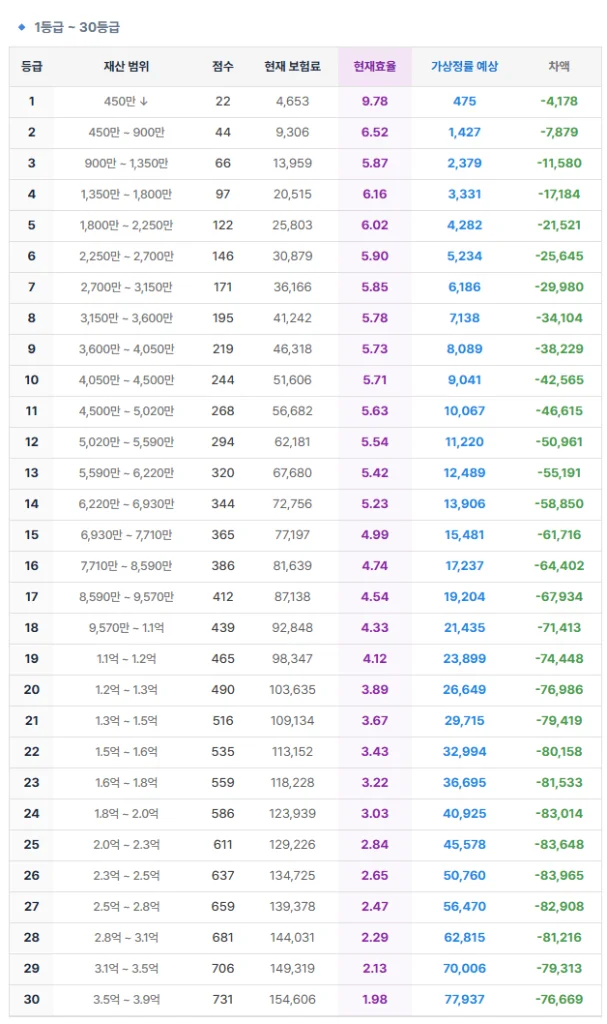

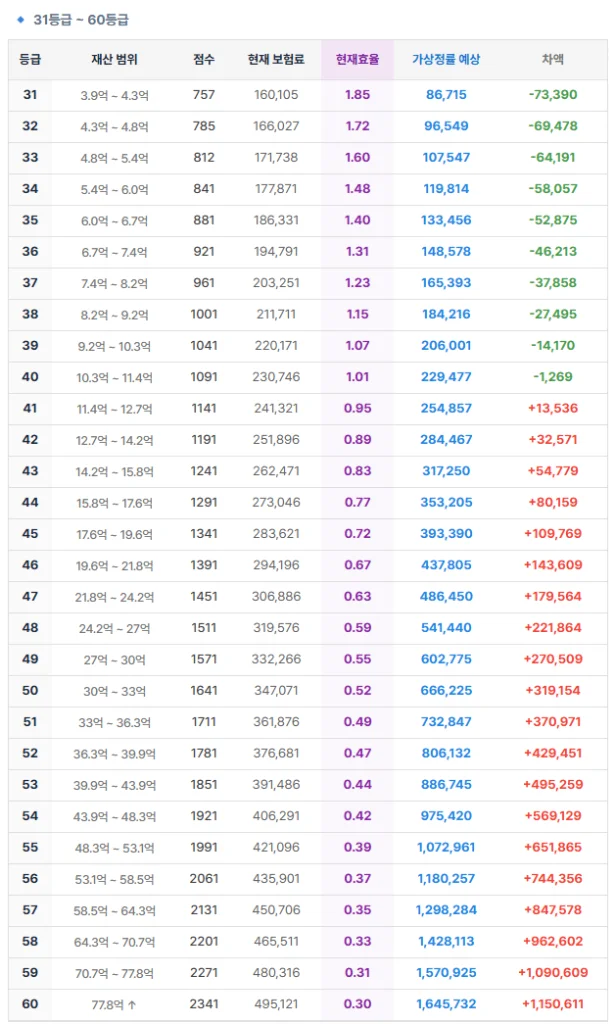

현재는 60개 등급의 점수에 211.5원을 곱합니다

재산금액이 어느 등급에 들어가는지 확인한 뒤 해당 점수에 211.5원을 곱하면 월 재산보험료가 됩니다. 예를 들어 38등급은 1,001점이므로 월 재산보험료가 약 21만1,712원입니다.

등급 구간 안에서는 재산금액이 달라도 같은 점수를 적용받습니다. 다음 등급으로 넘어가는 지점에서는 재산 증가폭보다 보험료 변화가 크게 보일 수 있습니다.

60등급의 점수는 2,341점입니다. 2026년 점수당 금액을 곱하면 월 약 49만5,122원입니다. 이 금액은 재산보험료 부분만 계산한 값이며 소득보험료와 장기요양보험료는 포함하지 않습니다.

등급제에서는 재산금액당 부담 비율이 달라집니다

등급별 점수는 재산이 늘어나는 비율과 똑같이 증가하지 않습니다. 낮은 등급과 높은 등급을 재산 100만원당 점수로 환산하면 부담 비율에 차이가 생깁니다.

이 차이를 확인하려면 실제 재산금액, 적용된 기본공제, 현재 등급과 다음 등급의 경계를 함께 봐야 합니다. 재산 시가만으로 어느 가구의 건강보험료가 더 높다고 단정하기는 어렵습니다.

정률제 시뮬레이션은 민감도 분석입니다

아래 시뮬레이션은 재산 100만원당 1점, 즉 2026년 기준 월 211.5원을 부과한다고 임의로 가정했습니다. 공단이 발표한 정률이나 확정 보험료가 아닙니다.

임의 정률을 높이거나 낮추어 보면 재산규모별 보험료가 얼마나 민감하게 달라지는지 비교할 수 있습니다. 정률제 산식, 기본공제, 상한, 시행 시기가 확정되기 전에는 예상 고지액으로 사용하면 안 됩니다.

건강보험료 예상 시뮬레이터에서 가정한 점수당 부과값을 직접 바꿔볼 수 있습니다.

은퇴 전에는 현재 고지액과 자격 변화를 먼저 봅니다

퇴직 뒤 직장가입자에서 지역가입자로 바뀌면 소득과 재산이 함께 반영됩니다. 현재 재산등급, 연금·이자·배당소득, 임의계속가입 가능 여부, 피부양자 요건을 나누어 확인해야 합니다.

정률제 가정값보다 먼저 볼 숫자는 현재 건강보험 고지서의 소득보험료와 재산보험료입니다. 공단의 모의계산이나 상담으로 현재 산식을 확인한 뒤 제도 변경이 확정되면 다시 계산하는 편이 안전합니다.

현재 제도와 시뮬레이션 가정

제도 기준일: 2026년 7월 10일입니다. 현행 재산등급제와 2026년 보험료율만 확정 제도로 반영했습니다. 재산 100만원당 1점은 변화 폭을 보기 위한 임의 가정입니다.

공식 자료: 국민건강보험공단 2026년도 보험료율 안내 · 보건복지부 건강보험 재원조달체계 · 국민건강보험법 시행령